Skip to main content 新《公司法》三十而立——履行行为跨越公司法施行时点的“溯及力”问题

ARTICLE10 July 2024

《最高人民法院关于适用〈中华人民共和国公司法〉时间效力的若干规定》(以下简称“新司法解释”)已于2024年6月30日发布,解释一共八条,对新《公司法》条文的时间效力进行了规定,明确了“原则上不溯及”“有利溯及”“空白溯及”三大原则,其中部分新《公司法》条文具有了适用上的溯及力。先前已就第一条【新《公司法》三十而立——“具有溯及力条文”解析】做出分析详解,本文主要就第三条进行分析解释,共同交流。

第三条 公司法施行前订立的与公司有关的合同,合同的履行持续至公司法施行后,因公司法施行前的履行行为发生争议的,适用当时的法律、司法解释的规定;因公司法施行后的履行行为发生争议的下列情形,适用公司法的规定:

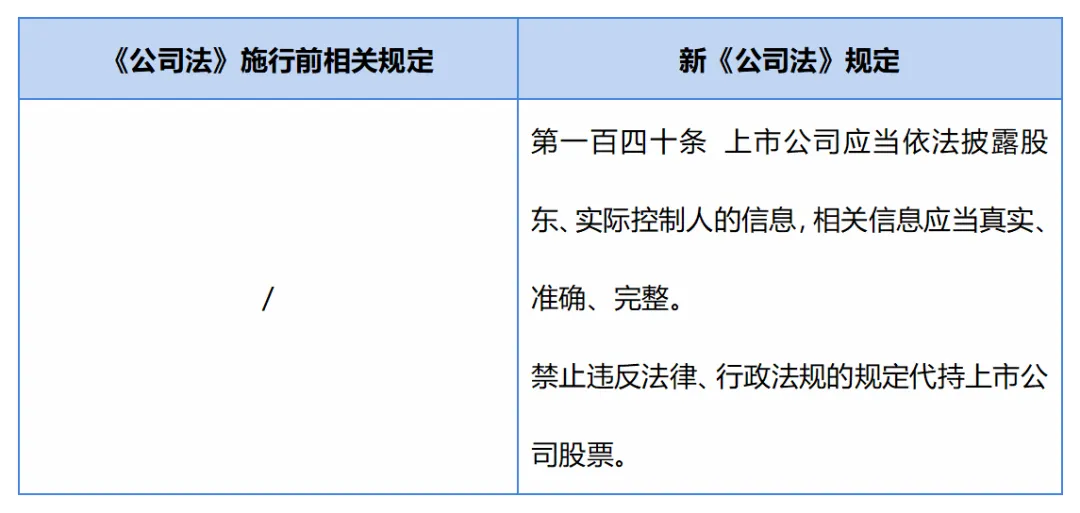

(一)代持上市公司股票合同,适用公司法第一百四十条第二款的规定;

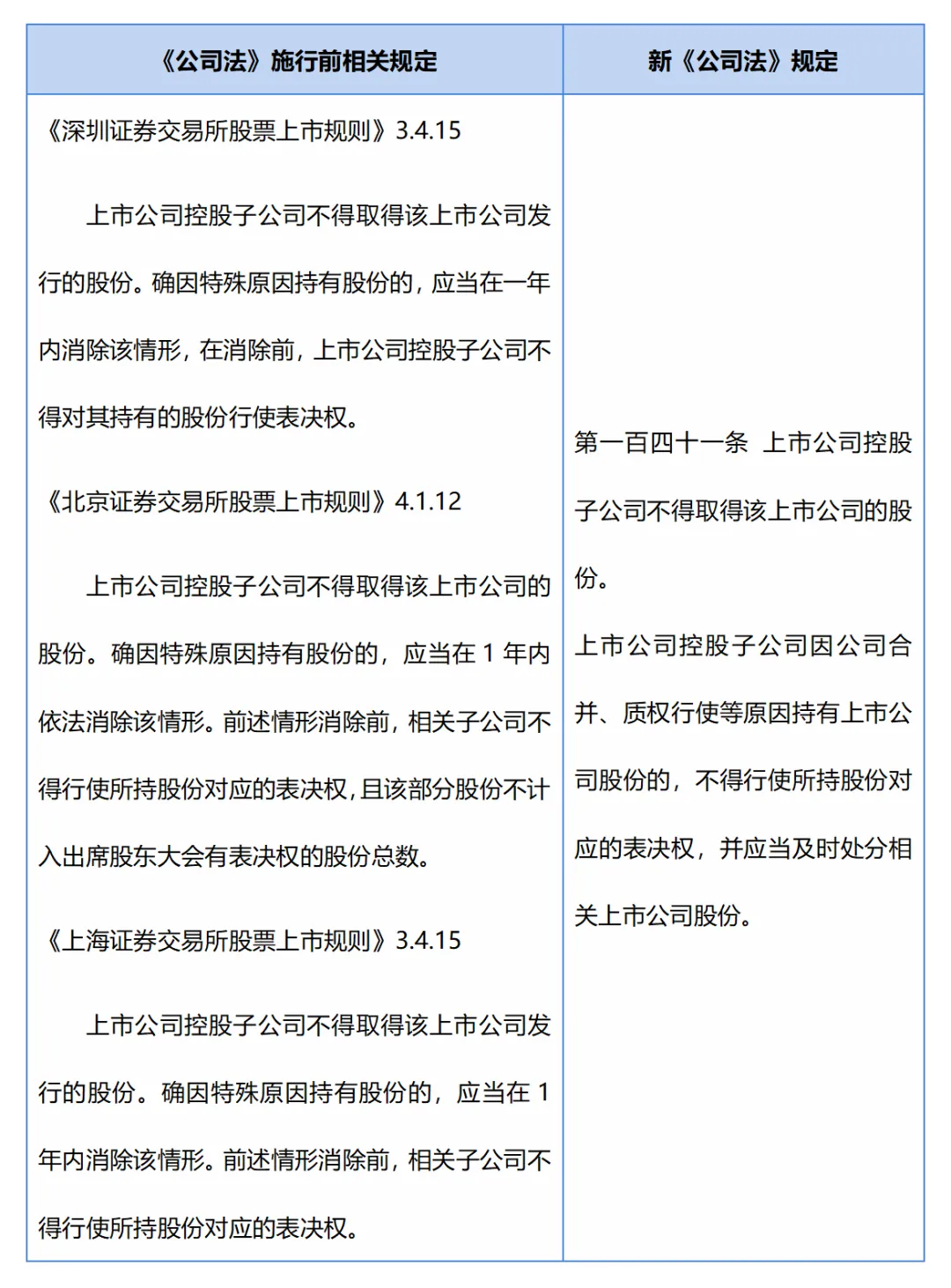

(二)上市公司控股子公司取得该上市公司股份合同,适用公司法第一百四十一条的规定;

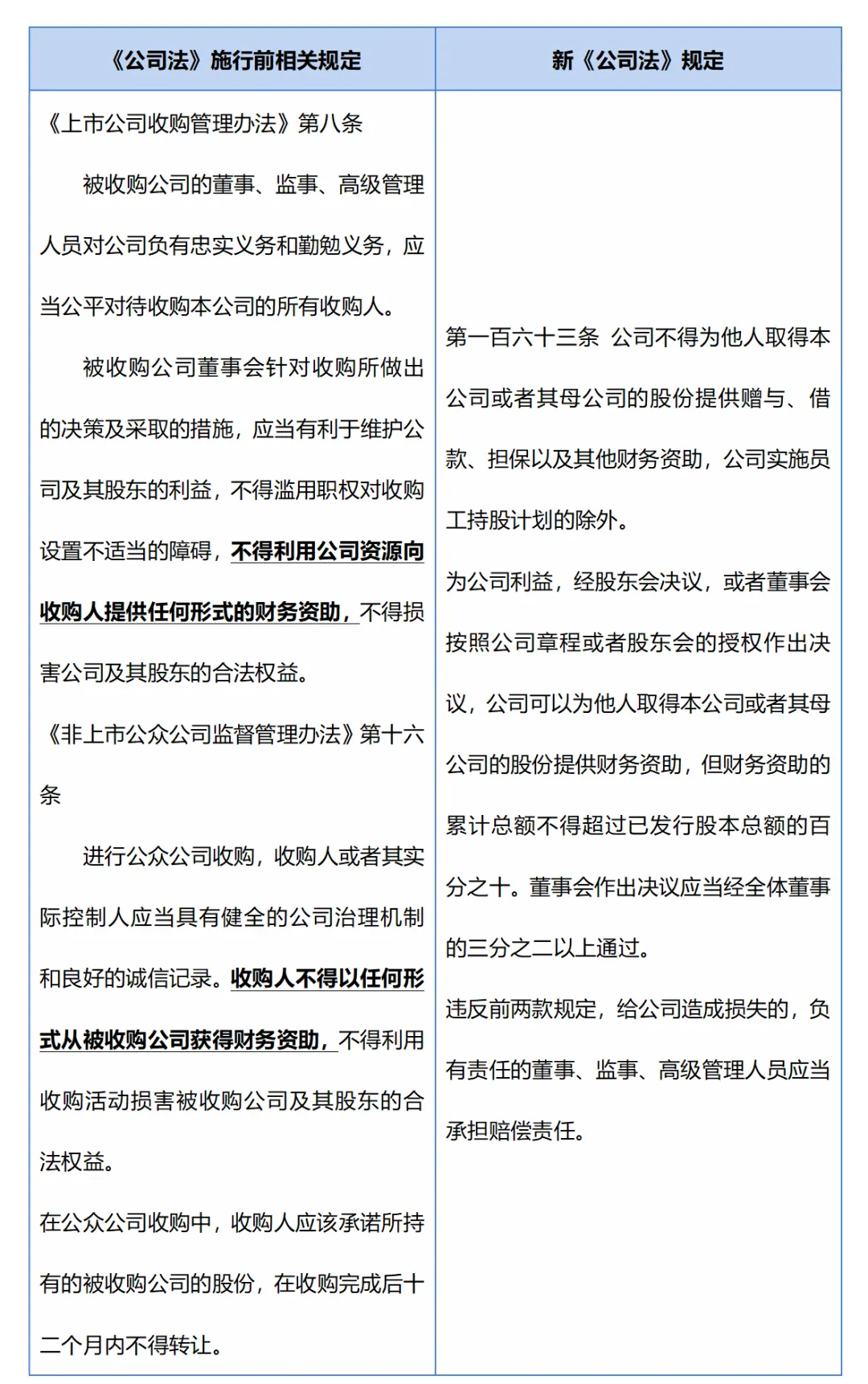

(三)股份有限公司为他人取得本公司或者母公司的股份提供赠与、借款、担保以及其他财务资助合同,适用公司法第一百六十三条的规定。

【解析】

1. 2000年3月15日正式通过的《中华人民共和国立法法》第八十四条(现一百零四条)明确确立了“法不溯及既往”的原则,自此“法不溯及既往”成为我国立法的基本原则。新司法解释第三条遵循了“法不溯及既往”的基本原则,在合同整个有效期跨越公司法修订前后的情况下,以具有争议的履行行为的发生时间点为判断是否适用新公司法的主要依据。

具有争议的履行行为发生于公司法施行前的,以当时适用的法律、司法解释等为判断依据,这保障合同签订主体在履行义务时可预见该履行行为产生的法律后果,符合当事人预期又符合常理,一定程度可以维护交易市场的稳定性。

具有争议的履行行为发生于公司法施行后的,适用新《公司法》相关规定,该种解释亦未违反“法不溯及既往”的原则。虽合同签订于新《公司法》前,但签订主体履行相关义务时公司法已经施行,其已完全可以预见相关履行行为可能产生的法律后果,此种情况下适用新《公司法》就争议行为做出判断,亦未违反当事人的预期,具有合法性及合理性。

2. 本条在规定“新《公司法》施行前订立合同履行持续至《公司法》施行后且争议履行行为发生于《公司法》施行后的,适用新《公司法》相关规定”的同时,进一步明确了以下适用此种时间效力规则的三种合同类型,就此三类合同类型做出以下分析:

情形一:代持上市公司股票合同

原《公司法》中关于能否代持上市公司股票并未明确规定,在实务中亦存在双方签订《股权代持协议》委托代持上市公司股票或签订《股权转让协议》未公开披露的情形。基于上市公司信息披露的公开性要求,代持上市公司股票的《股权代持协议》效力成为实务中需探讨解决的问题,最高人民法院相关判例就此问题做出分析,实务中亦形成多数观点。

最高人民法院及多数观点均认为上市公司股票代持相关协议及实质上造成股权代持的协议应被认定为无效。主要理由如下:《中华人民共和国证券法》第七十八条规定,发行人及法律、行政法规和国务院证券监督管理机构规定的其他信息披露义务人,应当及时依法履行信息披露义务。信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏……;第八十二条第三款规定,发行人的董事、监事和高级管理人员应当保证发行人及时、公平地披露信息,所披露的信息真实、准确、完整。上市公司因涉及发行人的信息披露真实的监管法规要求,要求发行人应当如实披露股份权属情况,代持行为违反了证券市场的公共秩序,损害了证券市场的公共利益,相关协议应被认定为无效。

故新《公司法》施行前就代持上市公司股票相关协议的效力已无较大争议,新《公司法》是在《公司法》层面上明确禁止代持上市公司股票,进一步维护证券市场的公共秩序及公众利益。

【案例】(2017)最高法民申2454号杨金国、林金坤股权转让纠纷

本案之中,在亚玛顿公司上市前,林金坤代杨金国持有股份,以林金坤名义参与公司上市发行,实际隐瞒了真实股东或投资人身份,违反了发行人如实披露义务。其次,中国证券监督管理委员会根据《中华人民共和国证券法》授权对证券行业进行监督管理,是为保护广大非特定投资者的合法权益。要求拟上市公司股权必须清晰,约束上市公司不得隐名代持股权,系对上市公司监管的基本要求,否则如上市公司真实股东都不清晰的话,其他对于上市公司系列信息披露要求、关联交易审查、高管人员任职回避等等监管举措必然落空,必然损害到广大非特定投资者的合法权益,从而损害到资本市场基本交易秩序与基本交易安全,损害到金融安全与社会稳定,从而损害到社会公共利益。据此,杨金国与林金坤签订的《委托投资协议书》与《协议书》,违反公司上市系列监管规定,而这些规定有些属于法律明确应于遵循之规定,有些虽属于部门规章性质,但因经法律授权且与法律并不冲突,并属于证券行业监管基本要求与业内共识,并对广大非特定投资人利益构成重要保障,对社会公共利益亦为必要保障所在,故依据《中华人民共和国合同法》第五十二条第四项等规定,本案上述诉争协议应认定为无效。

情形二:上市公司控股子公司取得该上市公司股份合同

在新《公司法》施行前,《北京证券交易所股票上市规则》《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》等规范中已就上市公司控股子公司不得持有该上市公司股份做出限制,并就特殊情况持有情况的处分做出规定。

新《公司法》则在法律层面就此问题明确做出规定,内容与交易规则无实质不同,故《公司法》施行前后关于上市公司控股子公司持有该上市公司股份的相关规定无明显不同,新《公司法》在法律层面避免上市公司及其子公司利用相互持股而造成虚假出资等弊端。履行行为持续至新《公司法》施行后的多为处分问题,新《公司法》明确履行行为发生于施行后的适用新《公司法》规定,但新《公司法》第一百四十一条并未就相互持股后的具体处分流程做出明确规定,也期待后续《公司法》司法解释能为相互持股的后续处置提供更为明确具体的指引。

情形三:股份有限公司为他人取得本公司或者母公司的股份提供赠与、借款、担保以及其他财务资助合同

在《公司法》施行之前,我国法律层面并未规定公司是否能为他人取得自身股份提供财务资助,但在上市公司及非上市公众公司相关规范文件中存在明确禁止此类财务资助的规定。第一百六十三条是本次《公司法》修订中的一大亮点,在其他规范性文件明确不得提供财务资助的基础上,明确了例外情形及具体处理方式,在维护债权人利益及市场秩序的同时,也进一步考虑了公司利益及长远发展。

综上,虽新司法解释明确此三类情形下,履行行为发生于新《公司法》施行后的适用新《公司法》规定,但此三种情形适用的新《公司法》相关规范在新《公司法》施行前已在其他规范性文件中有所体现或在司法实务中形成多数观点。新司法解释第三条在不违反“法不溯及既往”原则的前提下,为原《公司法》没有明确规定的争议行为提供了明确的指引,进一步平衡了各方利益并维护了市场稳定。